Эффективный внутренний контроль в ОЦО

Вопрос построения эффективной системы внутреннего контроля (далее – СВК) в последнее время становится все более актуальным для бизнеса. Такая система позволяет компаниям противостоять угрозам, повысить результативность деятельности и улучшить качество отчетности. Кроме того, все больше положений об обязательной организации внутреннего контроля появляется и в нормативно-правовых документах ФНС, Минфина и Банка России. Об основах постороения эффективной СВК в ОЦО нам рассказал кандидат экономических наук, автор книги «Система внутреннего контроля в общих центрах обслуживания» Тимофей Микрюков.

Деятельность общих центров обслуживания встроена в бизнес-процессы крупных компаний, и соответственно внутренний контроль в ОЦО должен быть частью СВК обслуживаемых ими компаний. Одной из основных функций ОЦО является ведение учета и в этом плане регулирующей нормой является обязательность осуществления внутреннего контроля в соответствии с Законом «О бухгалтерском учете». Минфином РФ изданы методические рекомендации по его применению (Информация № ПЗ-11/2013, письмо МФ РФ от 25.12.2013 № 07-04-15/57289). Кроме того, для организации внутреннего контроля могут быть использованы требования ФНС РФ для целей налогового мониторинга и методические указания профессиональных сообществ (например, «Методические рекомендации по организации и осуществлению внутреннего контроля» от 09.08.2013 №Р-44/2013-КпР, изданные Фондом «ННРБУ «БМЦ»)

Для организации эффективной СВК в сервисных центрах целесообразно придерживаться общепринятых подходов, среди которых основным является концепция внутреннего контроля COSO. Кроме COSO существуют другие концепции и стандарты (Cadbury, COCO, COBIT, SAC, COSO, SAS 55/78), которые незначительно отличаются друг от друга основными целевыми группами пользователей, компонентами, зонами внутреннего контроля, фокусом, подходами к оценке эффективности.

Три уровня контроля в организации

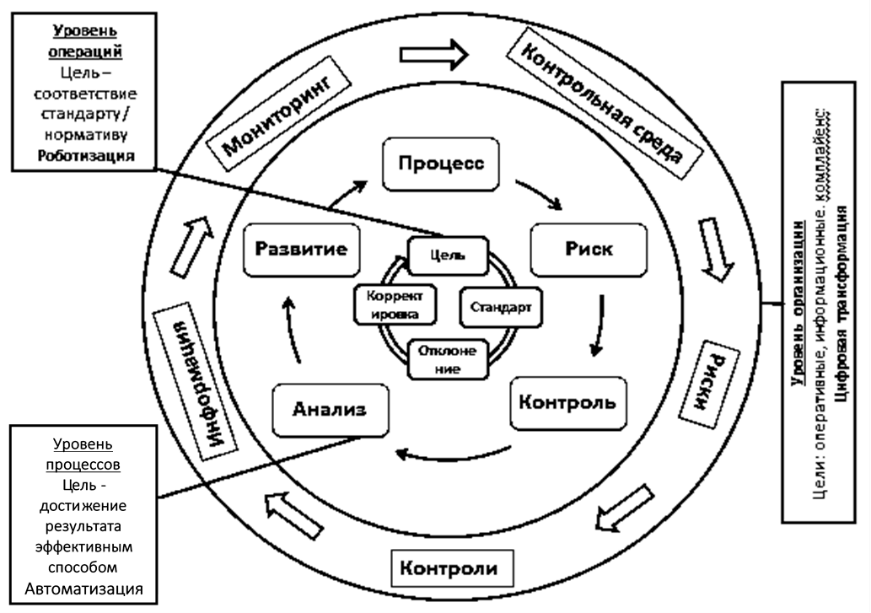

Одним из важных моментов является разделение внутреннего контроля по уровням организации. Для каждого уровня следует определить свой подход в процессе построения СВК (рис.1)

На уровне организации в целом основой СВК является пять компонентов внутреннего контроля, соответствующих модели COSO: контрольная среда, оценка рисков, контрольные процедуры (далее – КП), информация и коммуникация, мониторинг и оценка эффективности. На уровне процессов организации заложен механизм непрерывного совершенствования процессов, уточнения рисков и корректировки КП на основе анализа результатов их выполнения, как положительных, так и отрицательных. На уровне операций представлена классическая схема осуществления КП, когда какое-либо действие (результат) сравнивается с определенным эталоном (стандартом), проводится оценка результатов сравнения и при необходимости осуществляется корректировка данного действия (результата).

На каждом уровне организации СВК представлены различные цели: на высшем уровне — три группы целей (операционные, информационные и комплайенс). На уровне процессов – цели достижения результатов процессов наиболее эффективным и экономичным способом, на уровне операций – цели соответствия установленным нормативам.

Контроль на уровне процессов ОЦО

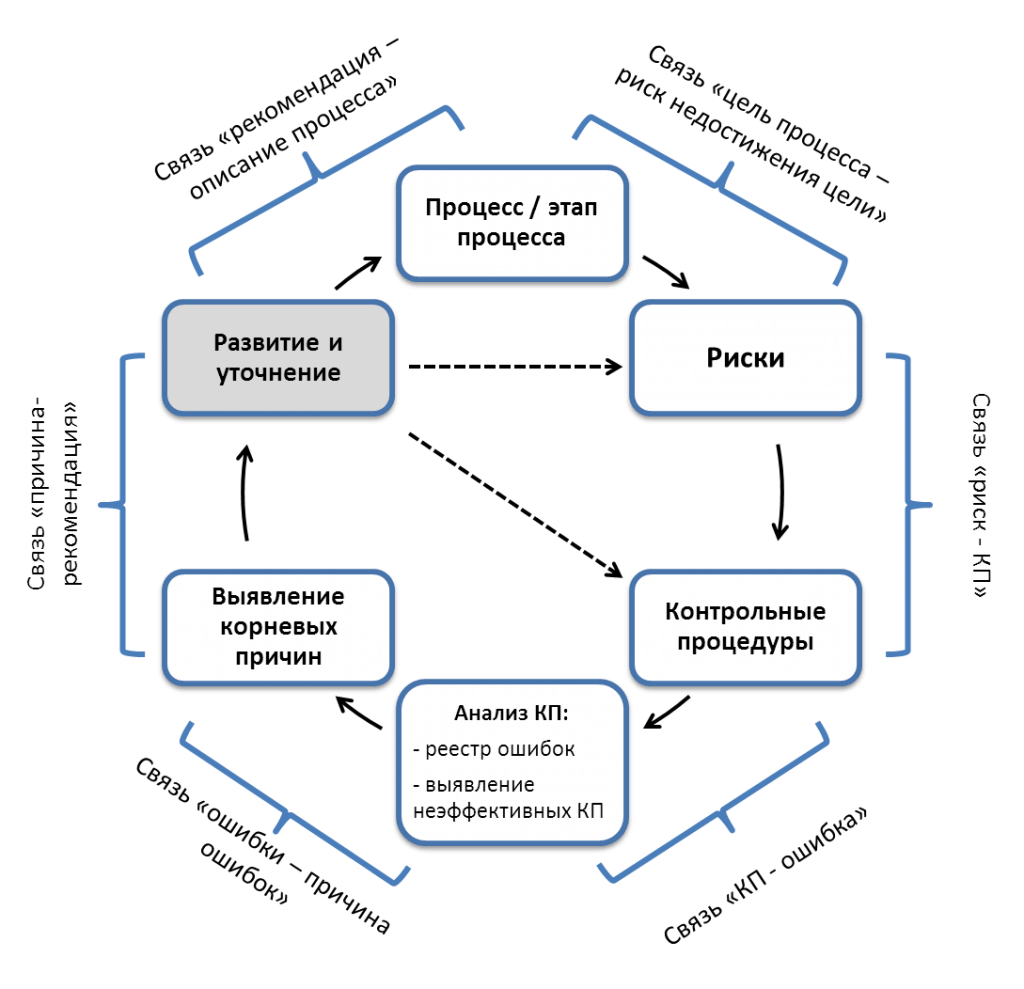

Для ОЦО в силу выполнения ими сопровождающих, операционных функций важно правильно организовать внутренний контроль на уровне процессов. При этом оптимальная СВК самоорганизуется и нацелена на непрерывное совершенствование. Предлагается внедрить такую систему, которая на основе обратной связи по результатам выполнения контрольных процедур предполагает улучшение процессов, уточнение рисков и развитие контролей (см. рис.2).

Данная система позволяет четко определять риски на процессах, устанавливать эффективные и результативные КП, проводить анализ выявленных ошибок. И главное, – по результатам анализа выявленных ошибок определять корневые причины недостатков системы управления и внутреннего контроля и давать рекомендации по совершенствованию процессов, уточнению рисков и изменению дизайна КП.

Оценка эффективности контрольных процедур

Часто контрольные процедуры устанавливаются по принципу «лишь бы было». При этом не оценивается ни величина риска, ни затраты на осуществление КП как мер по его снижению. Предложенная схема исключает установление таких неэффективных контролей. Во-первых, потому что любые КП в первую очередь нацелены на конкретный риск (действует принцип «нет риска – нет контроля»), а, во-вторых, предусмотрена оценка эффективности данных КП с учетом соотношения величины риска и затрат. Тут действует простое правило: ссли предотвращаемый риск выше стоимости выполнения контрольных процедур то КП эффективна.

Постоянное выявление контрольными процедурами ошибок и нарушений может говорить о том, что не проводится работа по выявлению коренных причин данных нарушений, из-за чего они повторяются вновь и вновь. Для этих целей необходимо проводить работу по накоплению знаний о нарушениях и недостатках (например, вести реестр ошибок), постоянно выявлять и анализировать причины нарушений и предлагать системные меры по их устранению. Такие меры могу включать:

- улучшение процессов (например, выявлены возможности сокращения потерь в процессе);

- уточнение рисков (возможно, риск стал неактуальным, и не требуются контрольные процедуры по его снижению);

- совершенствованию контрольных процедур (в т.ч. снижение затрат на их выполнение).

Все эти процессы подлежат документированию с применением специально разработанных форм.

Пять ключевых трендов индустрии ОЦО — 2022

Удаленная работа, цифровизация, аутсорсинг процессов и другие тренды индустрии ОЦО-2022

«ДЕЛОЙТ»: ОСНОВНЫЕ ИЗМЕНЕНИЯ НА РЫНКЕ ЭДО В ЯНВАРЕ

Машиночитаемая доверенность, электронные документы для Росстата, ЭДО помогает предотвратить контрабанду и как получить ЭП в ФНС. Подробнее читайте в подборке главных новостей ЭДО от компании «Делойт»