В ноябре Клуб ОЦО совместно с компанией ELMA провел вебинар «Налоговый мониторинг? Внедряем!». На мероприятии обсуждались вопросы, касающиеся законодательных изменений для перехода на налоговый мониторинг, диагностики компании относительно ее готовности вступления в этот режим, а также принципы ИТ для налогового мониторинга.

Открыла вебинар Ирина Качугина, начальник отдела нормативного правового и организационного обеспечения налогового мониторинга Управления налогового мониторинга ФНС России. Ирина в начале своего выступления обратила внимание всех участников на то, что количество участников налогового мониторинга (НМ) постоянно растет, и если в 2023 году в этом режиме работали 445 компаний, то в 2024 году к НМ присоединятся еще 128 участников. Далее Ирина Качугина остановилась на снижении суммовых критериев с 2024 года для вступления в режим НМ и подробно осветила порядок и сроки перехода на режим НМ (подтвердив их соответствующими нормативными документами), что особенно важно для тех компаний, которые планируют осуществить переход с 2025 года. Большой блок доклада Ирины был посвящен интеграции информационных систем налогоплательщиков с АИС «Налог-3» и срокам реализации сервисов по налоговому мониторингу.

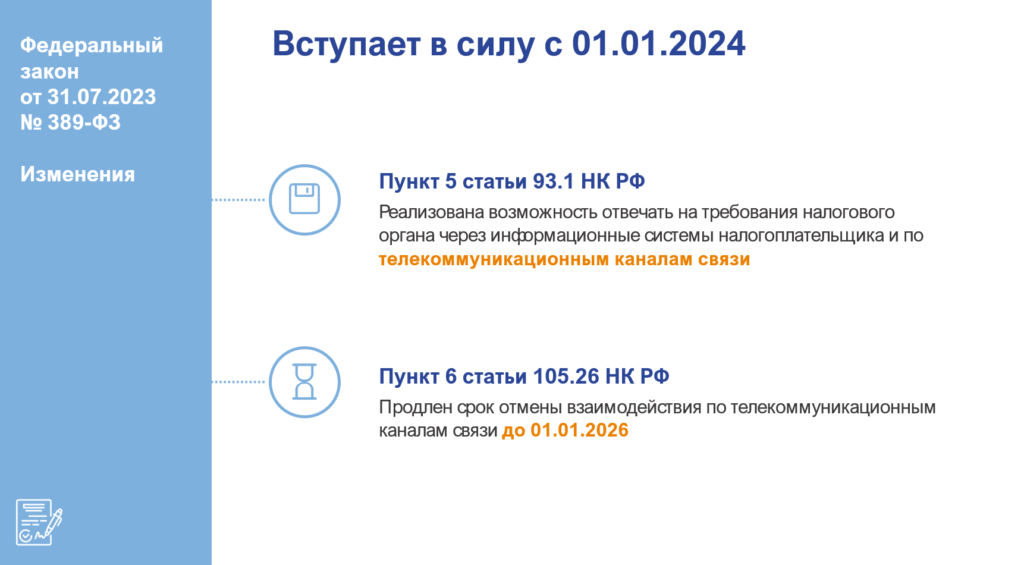

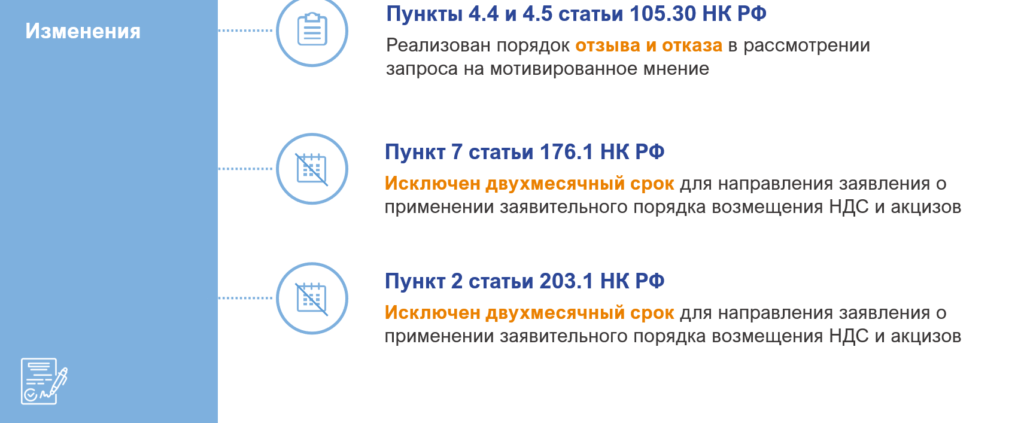

Завершила свое выступление Ирина Качугина обзором законодательных изменений, как уже вступивших в силу, так и тех, которые вступят в силу с 1 января 2024 года (см. рис. 1), а также планируемых в будущем.

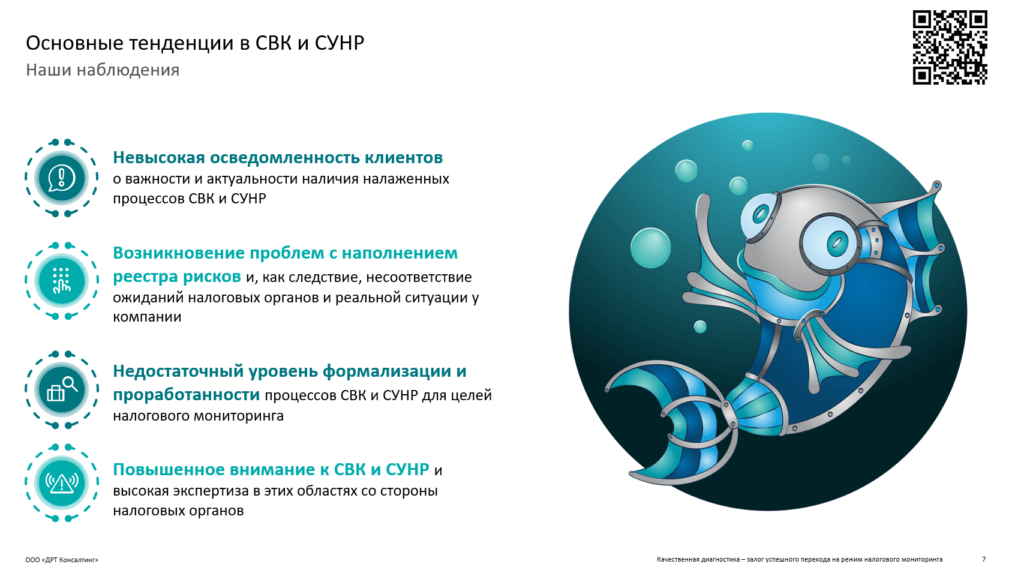

Продолжили вебинар представители компании ДРТ: Ярослав Виноградов, менеджер и Юлия Орлова, партнер, руководитель направления налогового мониторинга. Они затронули актуальную для всех компаний тему «Качественная диагностика – залог успешного перехода на налоговый мониторинг». Представители ДРТ подробно рассмотрели три ключевых направления диагностики: бухгалтерский и налоговый учет компании; информационные системы компании и СВК и систему управления налоговыми рисками (СУНР). На рис. 2 представлены основные проблемы в сфере СВК и СУНР, возникающие у компаний в ходе перехода на режим НМ по опыту экспертов ДРТ.

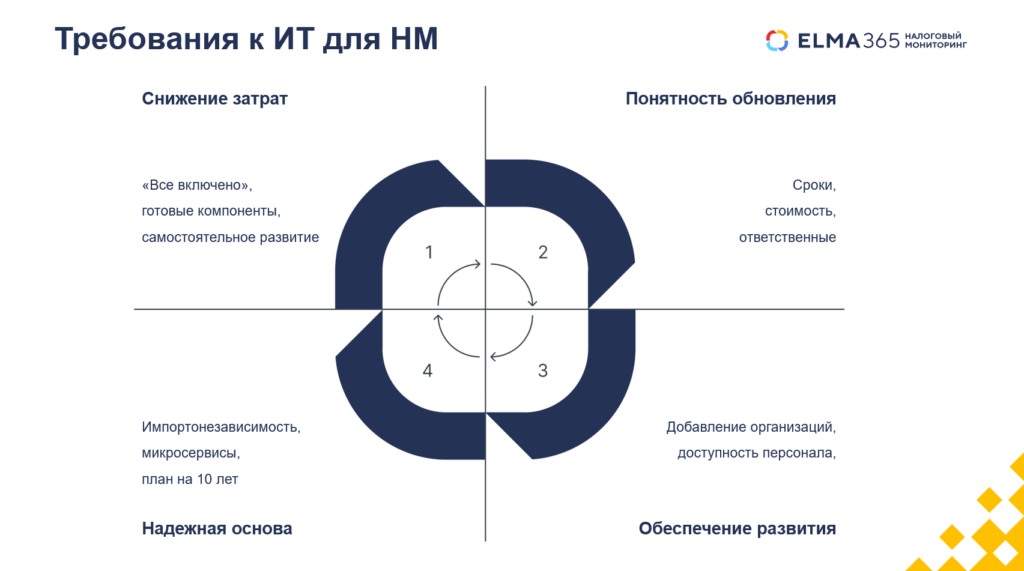

Завершал вебинар Антон Беренцев, директор направления «ELMA365 Налоговый мониторинг» компании ELMA, который представил 4 принципа ИТ для налогового мониторинга: согласованность, гибкость, развитие и технологии. Сначала Антон подробно остановился на ключевых требованиях к ИТ-системам для целей налогового мониторинга (см. рис. 3).

Далее докладчик рассмотрел, каким образом эти требования реализованы в системе ELMA365, каковы принципы ее работы и как организована техническая поддержка. Антон отметил, что техническая поддержка является основой долгосрочного спокойствия пользователя, поскольку переход на НМ –это стратегический проект для компании: «Мы должны четко понимать, кто будет отвечать за обновление ИТ-системы по требованию регулятора в части налогового мониторинга, за изменение интеграций с внешними ИТ-системами и обучение персонала для снижения затрат на НМ». В системе ELMA365, по словам Антона Беренцева, все эти задачи успешно реализованы.

В заключение вебинара все докладчики ответили на вопросы участников. Участникам Клуба ОЦО доступна видеозапись вебинара!

Первые участники налогового мониторинга перешли к расширенному взаимодействию с налоговыми органами

Первые участники налогового мониторинга завершили интеграцию с АИС «Налог-3» для взаимодействия с ФНС и подключились к промышленному контуру

ФНС разъяснила порядок передачи в налоговый орган истребуемых документов

ФНС дала разъяснения о способах передачи истребуемых документов. Они могут быть направлены в электронной форме налогоплательщиком лично, либо через представителя или личный кабинет