Казначейство за последние десять лет прошло сквозь серьезную трансформацию. В числе ключевых изменений можно выделить ускорение централизации казначейской функции, а также делегирование исполнения отдельных процессов Общим центрам обслуживания. Компания КПМГ в 2020 году провела исследование управления финансами и казначейством в России, в рамках которого проанализировала практики централизации казначейской функции, обозначила актуальные тенденции, а также предложила подходы к управлению происходящими изменениями.

Взаимосвязь между численностью функции и ее централизацией

Актуальная тенденция. Согласно исследованию КПМГ, с увеличением численности казначейских подразделений наблюдается уменьшение степени централизации функции. Расширение и усложнение спектра полномочий казначейства снижают возможность централизованного управления функцией.

Связь подхода к управлению функцией с численным составом сотрудников казначейства представлена на рис. 1.

Рис. 1

Проведенное исследование демонстрирует, что при численности сотрудников казначейства до 20 человек используется как частично или полностью централизованный, так и децентрализованный подход, а также аутсорсинг.

Переход на централизованную модель требует затрат на финансирование трансформационных процессов, которые, в свою очередь, не покрываются выгодами экономии от масштаба, поскольку количество делегируемых задач незначительно. Альтернативой исполнения казначейской функции подразделением компании является привлечение сторонней организации, что при данном количестве делегируемых задач позволяет сократить затраты.

При численности казначейства от 20 до 40 человек в значительной степени применяется централизованный подход и увеличивается доля респондентов с частично централизованным подходом.

Для казначейств с таким количеством сотрудников характерно исполнение более сложных задач, которые носят аналитический характер и не всегда поддаются стандартизации, а как следствие, и централизации.

При численности казначейства более 40 человек используется подход с частичной централизацией.

Часть задач, делегируемых казначейским подразделениям, не поддается централизации. В числе основных причин этого можно выделить следующие:

- необходимость централизации процессов, выполняемых казначействами совместно со смежными подразделениями. Природа процессов смежных функций не всегда позволяет осуществлять их на централизованной основе;

- исполнение аналитических процессов головной компанией группы;

- существование процессов, исполнение которых обусловлено наличием локальной специфики, знаний, доступных только сотрудникам дочерних организаций.

Возможные действия компаний. По мнению экспертов КПМГ, в случае если в компании увеличивается численность персонала, вовлеченного в исполнение казначейской функции, и растет количество задач, делегируемых казначействам, справиться с происходящими изменениями и повысить операционную эффективность поможет реализация следующих шагов.

- Анализ загруженности штатных единиц и полномочий сотрудников. Это даст возможность выявить идентичные полномочия, процессы, подлежащие унификации, и оценить потенциал централизации отдельных функций.

- Анализ источников данных, используемых для целей казначейской функции и IТ-инфраструктуры компании. Такой анализ позволит определить бизнес-процессы, централизация которых невозможна при децентрализованном управлении данными.

Выполнение казначейской функции Центрами обслуживания

Согласно исследованию КПМГ, сегодня только 33% организаций выстроили операционную модель с использованием Общих центров обслуживания по казначейским процессам. Тем не менее компаниям важно рассматривать возможность создания таких центров, поскольку это позволяет не только сократить расходы на функционирование казначейства, но и повысить качество исполнения процессов, выполняемых центрами обслуживания.

Вместе с тем опрос Клуба ОЦО, проведенный среди Общих центров обслуживания, свидетельствует, что в уже действующих ОЦО казначейская функция в том или ином объеме выполняется 72% Центров. Это, с одной стороны, свидетельствует об интересе к централизации данной функции среди компаний, имеющих ОЦО, с другой — о том, что не все компании, создающие ОЦО, переводят в Центры казначейство, несмотря на то что это требует меньших организационных усилий и затрат на централизацию функции.

По данным КПМГ, центрами обслуживания выполняются, как правило, классические стандартизированные функции. К такому выводу эксперты пришли, анализируя распределение транзакционных и аналитических функций между головной и дочерней компаниями и ОЦО.

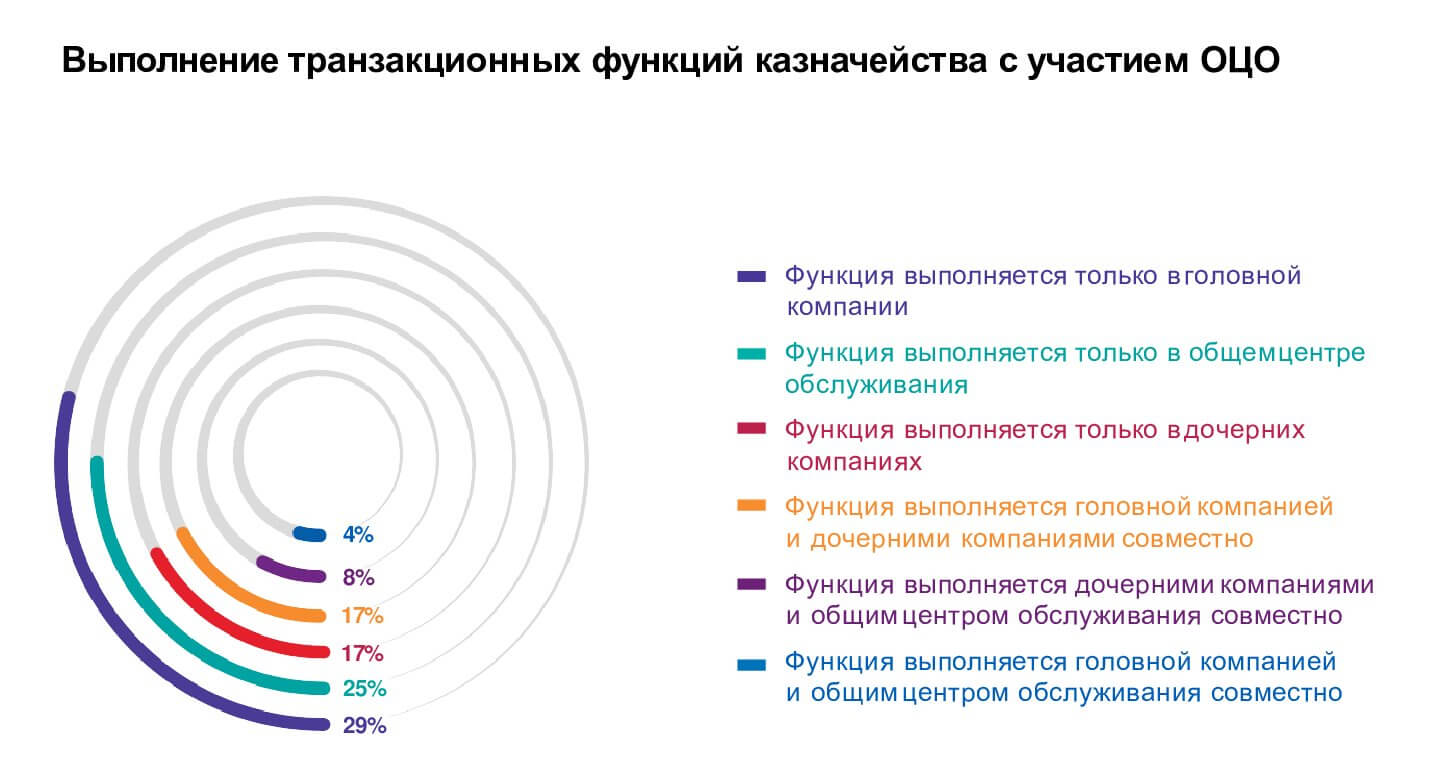

Распределение транзакционных функций представлено на рис. 2.

Рис. 2

По данным опроса, 25% респондентов отметили, что за выполнение транзакционных функций в их компании отвечает только ОЦО, 12% указали на совместную работу с Центром обслуживания головной или дочерней компании.

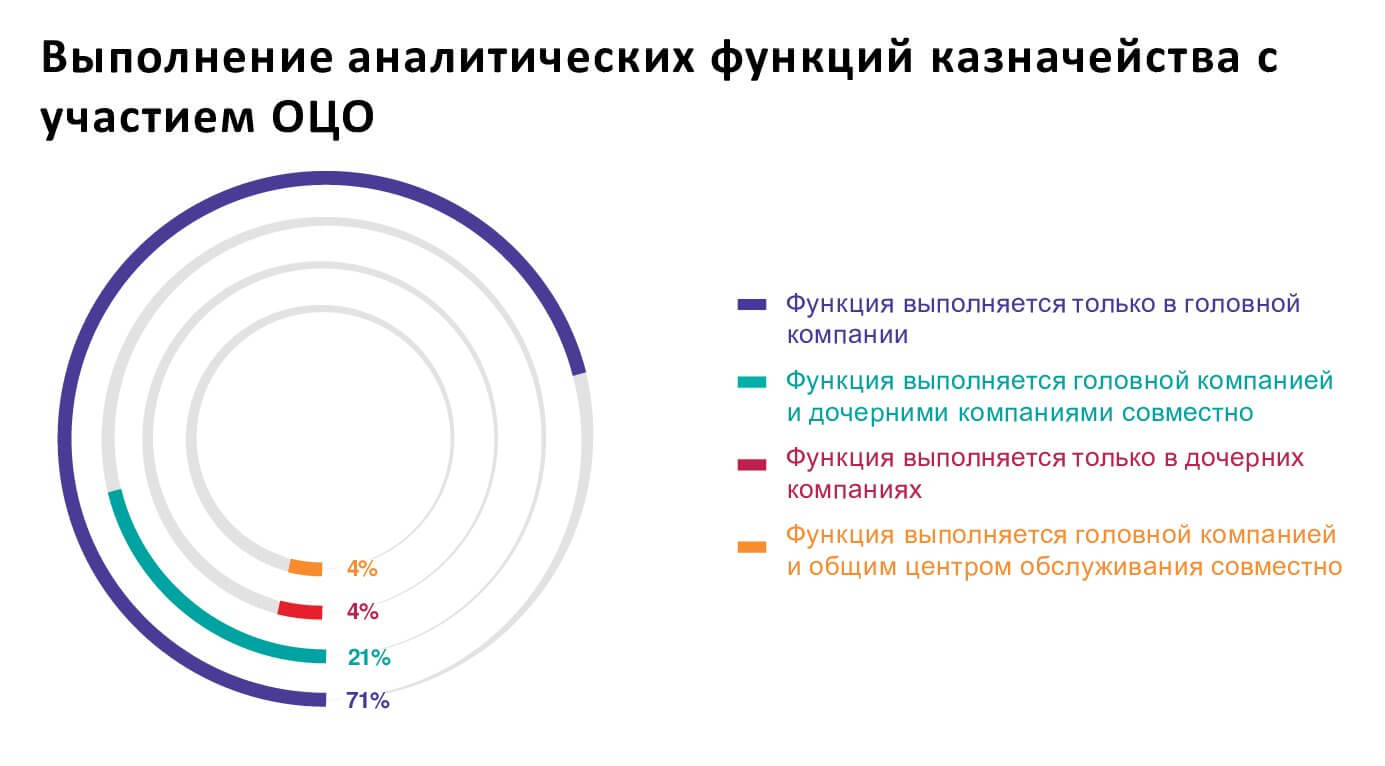

Что касается аналитической функции, то результаты опроса свидетельствуют: у большинства респондентов (75%) аналитические функции выполняются либо в головной компании, либо в дочерней. У оставшихся 25% участников исследования головная и дочерняя компании выполняют эти функции совместно друг с другом или с Общим центром обслуживания, при этом только в ОЦО такие функции выполняются лишь у 4% опрошенных компаний (рис. 3).

Рис. 3

Актуальная тенденция. Таким образом, сегодня транзакционные функции, выполняемые казначейством, подлежат большей централизации в отличие от аналитических. Компании, как правило, не создают так называемые Центры казначейских компетенций для делегирования аналитических функций.

Возможные действия компаний. По мнению экспертов КПМГ, сегодня компаниям важно:

- продолжать тенденцию активного вовлечения выделенных подразделений в исполнение транзакционных функций, что позволит достичь снижения затрат на их исполнение;

- необходимо начать формирование центров казначейских компетенций, в сферу деятельности которых будет входить выполнение аналитических задач. Делегирование исполнения функций аналитического характера должно происходить в рамках методологии, задаваемой головной компанией группы. Данная трансформация позволит повысить качество выполняемых процессов и разгрузить подразделения с излишней концентрацией аналитических функций.

Эти действия позволят сократить затраты на выполнение транзакционных функций, повысить качество и скорость выполнения аналитических казначейских функций, а также снизить концентрацию аналитических функций в одном подразделении.

Эксперты КПМГ также считают, что выделенное подразделение может выполнять следующие аналитические функции:

1) принятие решения об использовании финансовых инструментов;

2) анализ, мониторинг и применение инструментов управления финансовыми рисками;

3) мониторинг и управление оборотным капиталом;

4) анализ информации, содержащейся в динамической управленческой отчетности (дашбордах) по функции;

5) применение инструментов ежедневного оперативного управления средствами.

Таким образом, в Центры казначейских компетенций либо в ОЦО можно передавать как транзакционные, так и аналитические процессы, исполнение которых подчиняется общим целям и направлениям развития, закрепляемым на уровне головной компании.

Векторы развития ОЦО: взгляд профессионалов

Участники 15-й бизнес-встречи «Общие центры обслуживания» назвали приоритетные направления развития ОЦО.

Функция планирования в ОЦО: возможные подходы и перспективы

Татьяна Берштейн – о том, почему развитие и цифровизация ОЦО позволяют выводить в центры такие экспертные функции, как планирование и бюджетирование.